Чем же может объясняться публикация отчетности:

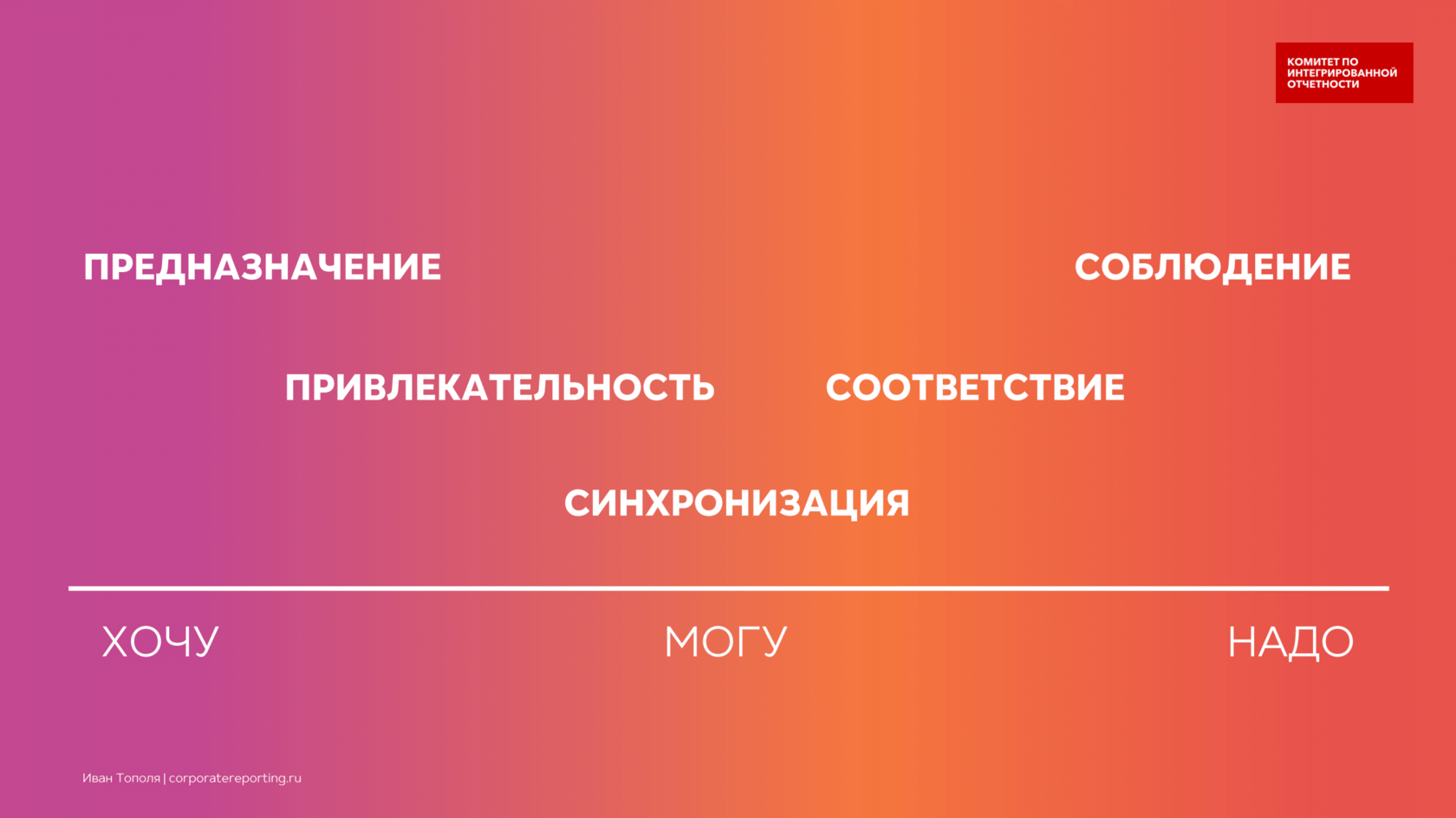

Соблюдение: по причине наличия обязывающих или направляющих оснований со стороны государства, регуляторов и/или институтов финансового рынка и для выполнения их требований или рекомендаций

Соответствие: по причине наличия ожиданий ключевых заинтересованных сторон и для их удовлетворения в целях выстраивания конструктивного взаимодействия

Синхронизация: по причине наличия сложившейся практики раскрытия отчетности другими компаниями в отрасли и/или регионе и для исключения отклонения от общепринятого стандарта открытости

Привлекательность: для представления содержания значимых достижений, реализованного вклада и потенциала позитивного воздействия в целях повышения репутационного капитала

Предназначение: для демонстрации приверженности принципам ответственного ведения бизнеса как самостоятельной ценности безотносительно иных побуждающих причин

Соблюдение: по причине наличия обязывающих или направляющих оснований со стороны государства, регуляторов и/или институтов финансового рынка и для выполнения их требований или рекомендаций

Соответствие: по причине наличия ожиданий ключевых заинтересованных сторон и для их удовлетворения в целях выстраивания конструктивного взаимодействия

Синхронизация: по причине наличия сложившейся практики раскрытия отчетности другими компаниями в отрасли и/или регионе и для исключения отклонения от общепринятого стандарта открытости

Привлекательность: для представления содержания значимых достижений, реализованного вклада и потенциала позитивного воздействия в целях повышения репутационного капитала

Предназначение: для демонстрации приверженности принципам ответственного ведения бизнеса как самостоятельной ценности безотносительно иных побуждающих причин